简报|2015全国影市年报(非广电和微影版)

一、概况

(年度冠军影片)二、影片情况

(Top 50影片情况)三、省市情况

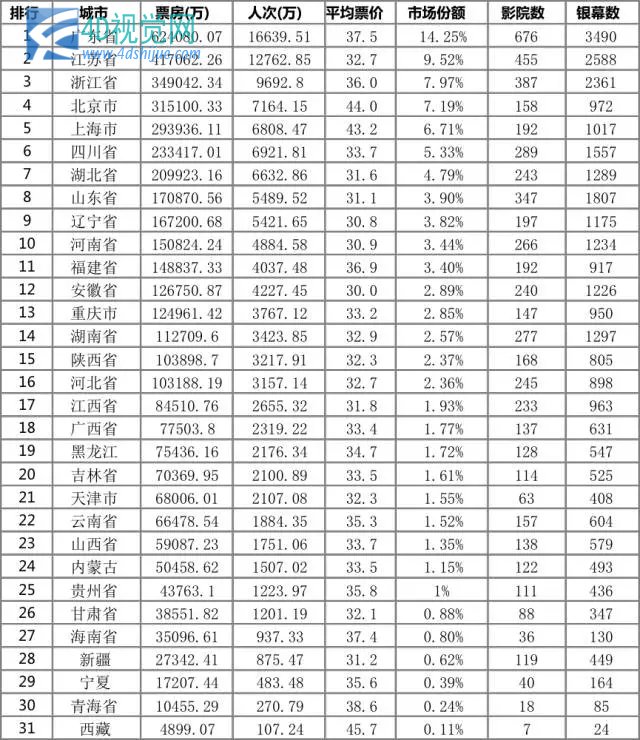

各省份票房基本保持了去年的格局,除山东、安徽、吉林三个省份的票房排名各上升1位,分别超越辽宁、重庆和天津外,其他省份排名不变。各省电影市场发展程度差异很大,票房分布并没有变得均衡的迹象。十大省份市场份额66.9%,同比微降0.8个百分点;前三省份市场份额31.7%,同比微升0.1个百分点。冠军省份非广东莫属,票房高达62.4亿(领先第二名江苏达20.7亿),市场份额达14.25%,同比升0.14个百分点,也是唯一份额超过10%的省份。十大省份中,山东票房增长最快,同比增幅达56.3%,北京同比增幅仅37.8%,在十大省份中垫底。排在后十位的省份,市场份额仅8%,与去年持平。全国31个省级行政区中,有18个同比增幅超过全国平均水平,其中黑龙江、广西和河北以超过66%的增幅排在前三。

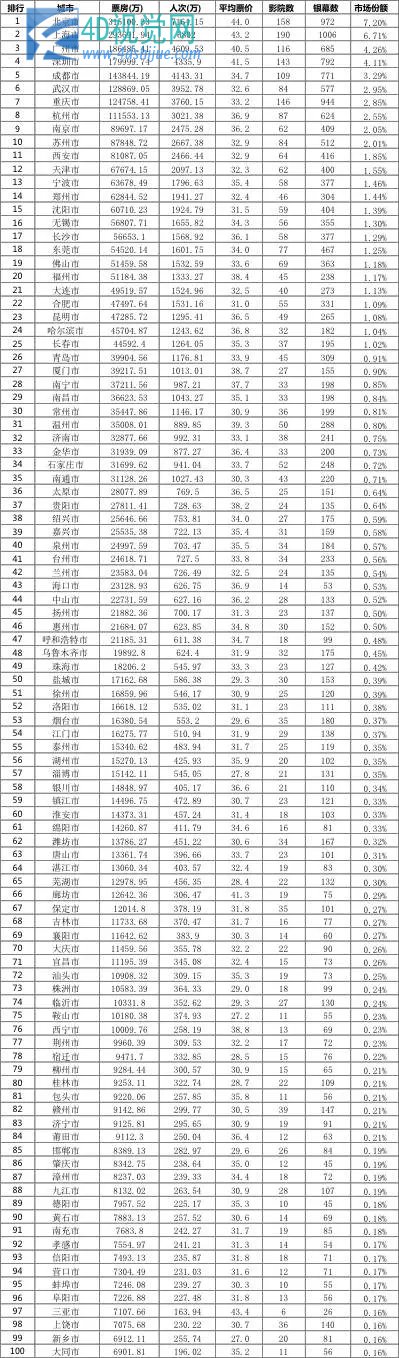

城市排名同样稳定。Top 20城市中,仅无锡超越长沙,排名上升1位。如广电总局的官方报告所描述,“小镇青年”正在观影版图上崛起。十大城市市场份额39.8%,同比降1.7个百分点,除苏州外,其他九个城市的份额均有不同程度的降幅,以北京为最。Top 20城市份额下降2.14个百分点,Top 50城市份额下降2.04个百分点。从同比增幅看,十大城市中仅苏州增幅超过全国平均值,Top 20中仅苏州、东莞、佛山、福州四个城市超过全国均值。4个一线城市票房97.5亿,份额22.3%,同比降1个百分点;31个二线城市票房181.4亿,份额41.5%,同比降1.25个百分点;57个三线城市票房79.2亿,份额18.1%,同比升0.75个百分点;4线及以下城市241个,票房79.3亿,份额18.1%,同比升1.4个百分点。虽然“小镇青年”的崛起已是趋势,但仍然未成气候,过分夸大三四五线城市的票房贡献是不客观的。

如果以单银幕年产出来简单衡量一个城市电影院产出水平,海口以436.4万高居全国之首,北京以324.2万次之(是全国平均水平的2.2倍)。北上广三个城市单银幕年产出均超过270万。十大城市中,仅重庆单荧幕产出低于全国水平,为132万。Top 20城市中,东莞以116.8万排在最后。可见,北上广三个城市还有新建影院的巨大空间,其银幕数的增长主要受到物业的制约。除北上广外,哈尔滨、长春、厦门、贵阳、呼和浩特、三亚、阳江、秦皇岛等城市单银幕年产出均超过200万,是各大影投公司应该考虑重点开发的地方。重庆和东莞则是终端建设过快的例子,类似的还有青岛、温州、台州、乌鲁木齐、烟台、潍坊等,这些城市的票房没有跟上终端扩张的步伐,影院投资者应当谨慎。

(各省票房情况)

(Top 100城市情况)四、影院情况

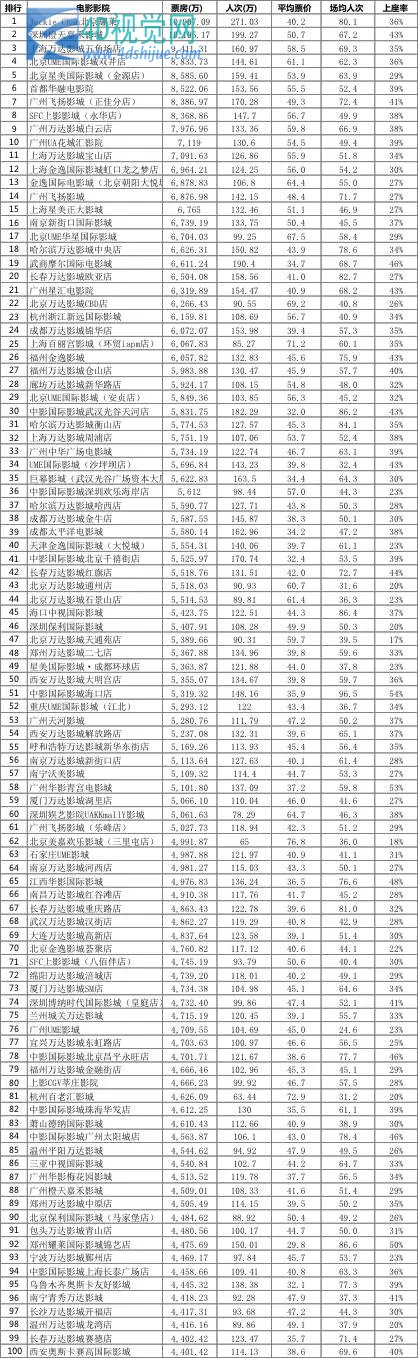

影院方面,票房一路高歌猛进,并没有因为新开影院而放满了增长的步伐。北京耀莱蝉联冠军,票房1.1亿,同比增8.1%。亿元俱乐部新增一位成员—-深圳橙天嘉禾影城,其票房同比增21.9%,刚刚越过亿元门槛。不过,深圳嘉禾影院的某些表现让人难以信服,譬如其12月的1464.4万票房中,《十五的月光》203万、《山河故人》200万、《没女神探》150.2万、《西藏天空》150万,四部“非主流”影片合计票房703.2万,占当月票房的一半。一个月就虚高票房700万,如此得来的“破亿”、“亚军”头衔有何意义呢?当然,有此类行为的影院并非一家,某些知名院线、知名制片公司旗下的影院都曾有过大面积票房作假的行为。

Top 20影城中,南京新街口和北京UME华星出现同比萎缩,百强影城中仅8家出现同比萎缩,许多老影城同比增幅超过20%。500强影城中,同比出现增长的达到了441家,占比高达88.2%,这对影城经营者来说绝对是好消息。今年的百强影院门槛是4401.4万,500强门槛是2206.7万,同比分别提高690.3万和557.4万。万达依然是绝对的主角,百强影院中万达系占41个席位;500强影院中万达占据130席。万达的全国影院数为207家,62.8%的影院进入全国500强,产出全院线85.6%的票房,霸气可见一斑。

票价方面,虽然全国均价下降了0.5元,但各影院的票价变动并没有出现明显的趋势。百强影院中,63家票价出现同比增长,增幅最大的是北京欢乐美嘉三里屯店,高达14.1元。靠着巨大的票价增长,该影城以76.8元的均价成为全国票价最高的影城。500强中票价下降最多的影城是长春吉视迅驰影城,均价30元,同比下降14元。票价波动的无规律性告诉我们,虽然第三方补贴造就的低价之势浩浩荡荡,但对于大影城来说,影响并不明显。各影城的票价波动,更多还是为应对市场竞争而进行的自我调节。

新影城建设方面,根据艺恩的数据,去年底全国影院数至少为4918家,荧幕数至少为24470张。今年,按广电总局公布的31627张银幕计,则全年新开影城1490家,新增银幕数7157张,新增银幕比例达到29.2%,与2014年的新增银幕比例持平,远低于全国票房的增幅。今年新开影院的平均银幕数5.3张,同比持平;单影城座位数676个,同比少55个;单厅座位数126个,同比少10个。近两年新开影院和新增银幕的速度保持稳定,但影院规模有减小的趋势。

(Top 100影院情况)五、院线和影投公司情况

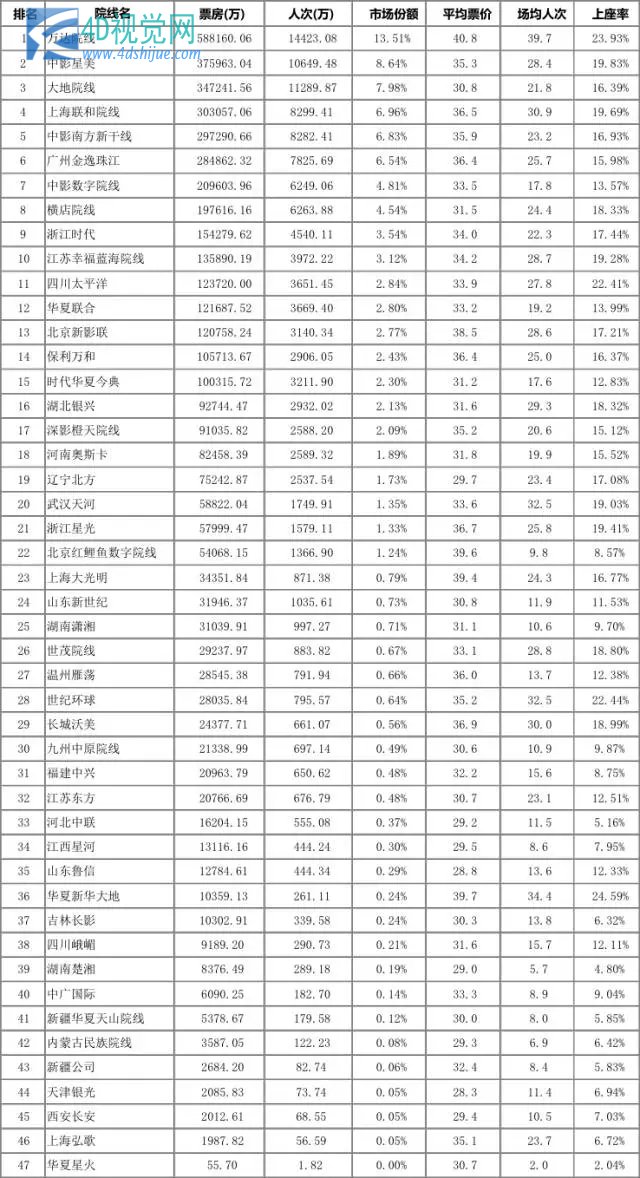

院线方面,万达以58.9亿票房居首,同比增39.8%,市场份额13.5%,同比降0.8个百分点。十大院线票房总计289亿,同比增49%,份额66.5%,同比增0.5个百分点。47条城市院线中,23条同比增幅超过全国平均水平,中广国际、吉林长影、内蒙古民族、江西星河四条院线增幅超过100%,但由于其票房基数太低,不具备可比性。市场份额方面,中数和横店增长最快,同比增长近1个百分点。星美的票房基数巨大,虽然市场份额仅增加0.32个百分点,也不可小觑,但是该院线的票房可信度不高。万达的份额萎缩比较明显,0.8个百分点的同比降幅排在各院线之首。上海联和、金逸、浙江时代和新影联的市场份额同比降幅均超过0.5个百分点,也体现了这几条院线今年增长乏力。尤其是新影联,其19%的同比增幅在Top 20院线中垫底,且远低于全国票房增速。

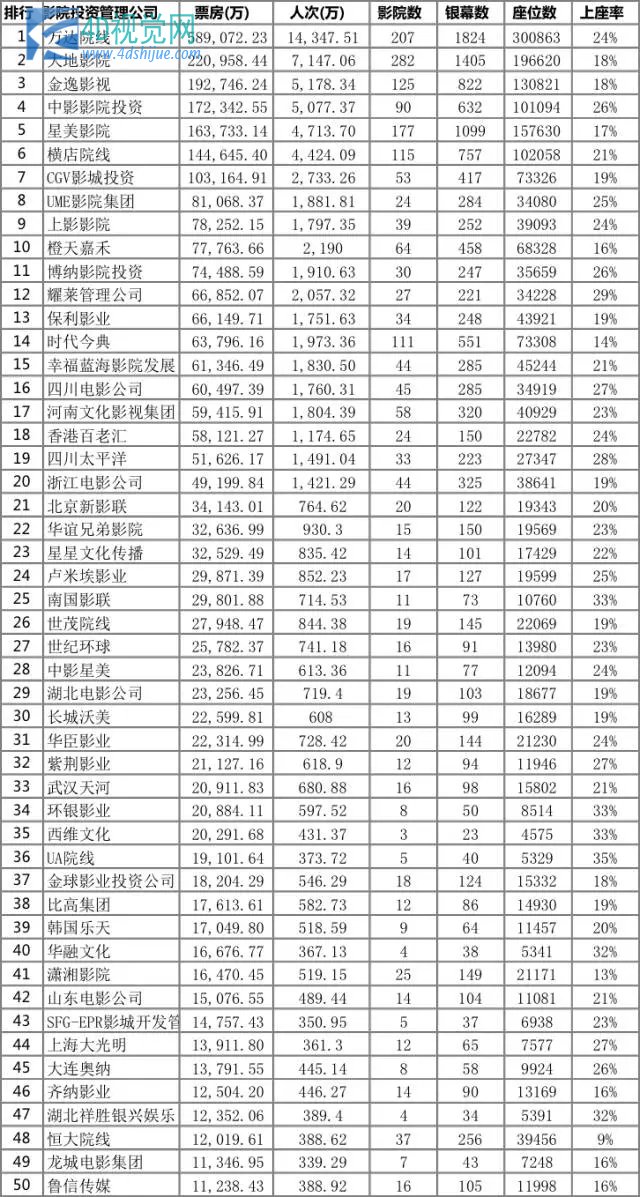

影投公司方面,万达的优势更加明显,排名第2—4位的大地、金逸、中影影投的票房加在一起,也比不上万达一家。十大影投公司票房达182.4亿,同比增53亿,份额41.6%,同比降2.4个百分点。影投公司20强中,14家票房同比增幅低于全国平均值,上影一家出现票房同比萎缩,而星美影院和CGV的票房增幅高达98.4%和83.7%。金逸、UME、上影、四川电影公司、河南文化影视集团和浙江电影公司6家是20强中同比增幅低于20%的影投公司,他们的中的多数,增长乏力早已冰冻三尺非一日之寒。

虽然资产联结院线正在逐渐显示出其威力,但供片联结院线份额依然巨大。2002年的院线制改革至今,供片联结已基本完成其历史使命,正退化成落后的生产力。中国电影市场要由大而强,市场集中度还需要进一步提升,亟需诞生一批像万达一样有实力的资产联结院线。目前,数条国有院线都已经开始探讨改制、引进战投和上市的可能性,也许在不久的将来,一批以资产联结为主的院线公司将强势崛起。

(院线情况)

(Top 50影投公司情况)六、其他

除上文所述外,今年电影行业还有两大趋势:第三方格局初定,放映端资本涌动。

第三方购票的活跃,背后站着的是BAT三大互联网巨头。起于2014年的第三方购票大战,多场血拼后,腾讯笑到了最后。美团大众合并、新美大与支付宝开撕、小马哥进入新美大马云退出,意味着猫眼归入腾讯系。微影吞并格瓦拉后,老二位置已是铁板钉钉,分分钟都可能向老大发起冲锋。至此,老大老二均已纳入腾讯囊中,未来在腾讯的撮合下,猫眼与微影合并不是没有可能。一旦如此,第三方购票之战将尘埃落定,腾讯系一统江湖。到那个时候,行内才会知道什么叫垄断势力,什么叫绑架终端。至于百度,自从选了队友星美,就已经注定江湖上不会再有它的传说。

资本涌入制发领域早已司空见惯,但资本在放映终端骚动则始于2015年。1月22日,万达院线上市,开启了放映终端对接资本市场的序幕。12月24日大地院线提交新三板上市材料,12月30日上影股份和幸福蓝海同天过会,院线行业的上市队伍不断壮大。6月,万达10亿人民币收购世茂影城,创下了国内最大的单笔影城收购纪录。到年底,已有包括恒大院线在内的多家土豪公司放话要大笔收购影城。不少公司开始筹划影城并购基金、苏宁杀入影城投资领域、某些影投公司在风投的支持下开始向影院管理输出公司转型,放映端正在酝酿一场大变革。

总的来说,2015年的电影市场瑕不掩瑜。一方面,高速增长、急功近利、人才不足、管理落后、诚信缺失等相互作用,造成了偷票房、票房作假等种种劣迹,严重损害了电影市场的健康发展。另一方面,高质量低价格的电影正越来越多地走进人们的生活,电影正在回归其大众消费品的本质。同时,新导演、新类型片不断崛起,电影作品和观众的口味越来越多元化,电影行业正在健康发展的道路上稳步向前。乐观估计,中国电影还有五年的黄金时代,风还会刮很久,谁能起飞则各凭造化。

(数据来自艺恩,可能有偏差)